Od 2022 r. polscy przedsiębiorcy mogą korzystać z ulgi na robotyzację – rozwiązania, które ma zachęcać do automatyzacji procesów (np. produkcyjnych czy logistycznych) oraz zwiększać atrakcyjność przedsiębiorstw na krajowym i zagranicznym rynku. Przypominamy na czym polega ta preferencja oraz jakie budzi wątpliwości.

Na czym polega ulga na robotyzację?

Ulga na robotyzację polega na dodatkowym odliczeniu od podstawy opodatkowania 50% kosztów uzyskania przychodów poniesionych na robotyzację (głównie chodzi o nabycie nowych robotów przemysłowych, szczegóły poniżej). Oznacza to, możliwość obniżenia podstawy opodatkowania o 150% kosztów poniesionych na zakup robota. Z ulgi mogą skorzystać zarówno podatnicy PIT – osoby fizyczne, jak i CIT – spółki (art. 38eb ustawy o CIT, art. 52jb ustawy o PIT).

Jakie koszty podlegają odliczeniu?

Odliczeniu podlegają koszty uzyskania przychodów poniesione na robotyzację w latach 2022-2026. Zalicza się do nich:

1. koszty nabycia fabrycznie nowych:

-

- robotów przemysłowych,

- maszyn i urządzeń peryferyjnych do robotów przemysłowych funkcjonalnie z nimi związanych,

- maszyn, urządzeń oraz innych rzeczy, funkcjonalnie związanych z robotami przemysłowymi, służących zapewnieniu ergonomii oraz bezpieczeństwa pracy w odniesieniu do stanowisk pracy, gdzie zachodzi interakcja człowieka z robotem przemysłowym, w szczególności czujników, sterowników, przekaźników, zamków bezpieczeństwa, barier fizycznych (ogrodzenia, osłony) czy optoelektronicznych urządzeń ochronnych (kurtyny świetlne, skanery obszarowe),

- maszyn, urządzeń lub systemów służących do zdalnego zarządzania, diagnozowania, monitorowania lub serwisowania robotów przemysłowych, w szczególności czujników i kamer,

- urządzeń do interakcji pomiędzy człowiekiem a maszyną do robotów przemysłowych;

2. koszty nabycia wartości niematerialnych i prawnych niezbędnych do poprawnego uruchomienia i przyjęcia do używania robotów przemysłowych oraz innych środków trwałych wymienionych w pkt 1;

3. koszty nabycia usług szkoleniowych dotyczących robotów przemysłowych oraz innych środków trwałych lub wartości niematerialnych i prawnych, o których mowa w pkt 1 i 2;

4. opłaty leasingowe dotyczącej robotów przemysłowych oraz innych środków trwałych wymienionych w pkt 1, jeżeli po upływie podstawowego okresu umowy leasingu finansujący przenosi na korzystającego własność tych środków trwałych.

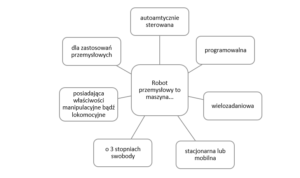

Definicja Robota Przemysłowego

Ulga przysługuje, jeżeli zakupiona maszyna spełnia definicję robota przemysłowego. Przez robota przemysłowego rozumie się maszynę o ściśle określonych cechach tj.:

i która spełnia łącznie następujące warunki:

- wymienia dane w formie cyfrowej z urządzeniami sterującymi i diagnostycznymi lub monitorującymi w celu zdalnego: sterowania, programowania, monitorowania lub diagnozowania;

- jest połączona z systemami teleinformatycznymi, usprawniającymi procesy produkcyjne podatnika, w szczególności z systemami zarządzania produkcją, planowania lub projektowania produktów;

- jest monitorowana za pomocą czujników, kamer lub innych podobnych urządzeń;

- jest zintegrowana z innymi maszynami w cyklu produkcyjnym podatnika.

W celu uznania danej maszyny za robota przemysłowego konieczne jest spełnienie wszystkich ww. warunków. Ustawa wprowadza dodatkowo pojęcie maszyn i urządzeń peryferyjnych do robotów przemysłowych.

Rozliczenie ulgi na robotyzację

Podatnicy spierają się z urzędami skarbowymi co do sposobu odliczenia kosztów poniesionych na robotyzację. Spór dotyczy tego, czy odliczeniu podlegają (w kwocie 50%):

A. odpisy amortyzacyjne od robotów – takie jest stanowisko fiskusa, czy

B. faktyczne wydatki na nabycie robotów (tj. jednorazowe odliczenie kosztów nabycia robota w roku poniesienia wydatku) – takie jest najczęściej stanowisko podatników.

Urzędy skarbowe argumentują, że odliczeniu podlega 50% kosztów uzyskania przychodów, a kosztem podatkowym są tu odpisy amortyzacyjne, a nie wydatki na nabycie robota. Takie podejście przedstawiono m.in. w interpretacjach indywidualnych: z 3 września 2025 r., nr 0111-KDIB2-1.4010.295.2025.2.BJ, z 7 sierpnia 2025 r., nr 0114-KDIP2-1.4010.329.2025.2.KW, z 2 lipca 2025 r., nr 0111-KDIB2-1.4010.151.2025.2.ED.

Nie znajduje to jednak potwierdzenia w orzecznictwie. Sądy wskazują, że przepisy o uldze wprowadzają własną definicję , wskazując, że „za koszty uzyskania przychodów poniesione na robotyzację uznaje się koszty nabycia fabrycznie nowych robotów przemysłowych.” Odliczeniu od podstawy opodatkowania podlega zatem jednorazowo 50% wydatków poniesionych na nabycie robotów. Tak wskazano przykładowo w wyrokach:

- WSA w Poznaniu z 10 czerwca 2025 r. (sygn. I SA/Po 167/25, nieprawomocny),

- WSA w Łodzi z 9 stycznia 2025 r. (sygn. I SA/Łd 713/24, nieprawomocny),

- WSA w Warszawie z 21 grudnia 2023 r. (sygn. III SA/Wa 1993/23, nieprawomocny).

Wyjątkiem jest tu negatywny wyrok WSA we Wrocławiu z 18 maja 2023 r. (sygn. I SA/Wr 947/22, prawomocny).

W artykule z 24 marca 2025 r. omówiliśmy, które podejście może być korzystniejsze (link).

Do tej pory, prawidłowość sposobu rozliczania ulgi nadal nie została rozstrzygnięta przez Naczelny Sąd Administracyjny, a brak jednoznacznego stanowiska NSA dodatkowo potęguje niepewność podatników.

Wykorzystanie robotów – nie tylko przemyśle

Przepisy wskazują, że przez robota przemysłowego rozumie się maszynę dla zastosowań przemysłowych. Organy podatkowe podkreślają, że chodzi tu tylko o zastosowanie do produkcji rozumianej jako wytwarzanie / produkcję towarów. W ocenie organów podatkowych brak jest zatem możliwości skorzystania z ulgi na robotyzację w działalności innej niż produkcyjna np. w handlu czy logistyce. Tak np. interpretacje z 7 listopada 2025 r., nr 0111-KDIB2-1.4010.426.2025.1.ED, z 2 października 2025 r., nr 0111-KDIB2-1.4010.344.2025.1.ED.

Z kolei w orzecznictwie podkreśla się, że pojęcia „dla zastosowań przemysłowych” nie należy odnosić wyłącznie do produkcji. Zdaniem sądów pojęcie to powinno być odnoszone do produkcji towarów rozumianej jako cały proces produkcyjny podatnika obejmujący również inne etapy produkcji (np. pakowanie, magazynowanie). Tym niemniej, zdaniem sądów kluczowe jest wystąpienie jakiegokolwiek elementu produkcji. W przypadku jego braku skorzystanie z ulgi na robotyzację może okazać się niemożliwe. Brak możliwości skorzystania z ulgi w przypadku braku działalności produkcyjnej potwierdza np. wyrok WSA w Łodzi z 6 grudnia 2023 r. (sygn. I SA/Łd 801/23) oraz WSA w Poznaniu z 24 maja 2023 r. (sygn. I SA/Po 52/23)

Strata z działalności gospodarczej a odliczenie ulgi

Końcowo warto wskazać, że odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono koszty na robotyzację. Jeżeli w danym roku poniesiono stratę albo osiągnięto dochód jest niższy od kwoty przysługujących odliczeń, odliczenia – odpowiednio w całej kwocie lub w pozostałej części – dokonuje się w zeznaniach za kolejno następujących po sobie 6 lat podatkowych następujących bezpośrednio po roku, w którym skorzystano z odliczenia lub istniało prawo do skorzystania z odliczenia.

Komentarz ABC Tax

U naszych klientów obserwujemy coraz większe zainteresowanie ulgą na robotyzację. Zważywszy na istotne koszty robotyzacji, ulga ta daje duże oszczędności podatkowe. Wskazane przez nas wątpliwości w żadnym wypadku nie powinny być przeszkodą w skorzystaniu z ulgi. Należy pamiętać, że z ulgi można skorzystać tylko do 2026 roku (choć były plany jej przedłużenia). Jeżeli mieli Państwo możliwość skorzystania z ulgi w latach ubiegłych a tego nie zrobili, to oczywiście możliwe jest wsteczne skorzystanie a ulgi – korekta zeznania i zwrot nadpłaconego podatku.

Ulga na robotyzację – szansa na podatkowe korzyści.